최근 주식판에서 주식 양도소득세 때문에 논란이 많습니다.

특히 정부에서 2021년 4월부터는 상장된 주식의 양도에 대해 양도소득세 과세대상 범위 확대를 발표하면서 주식 대주주의 기준에 대한 질문이 끊이지 않고 있습니다.

기존에는 대주주요건이 현행 10억원이었다면 개정안에서는 3억원으로 낮추면서 많은 국민들이 대주주 요건을 만족하게 되어 주식 양도소득세를 물게 되었습니다.

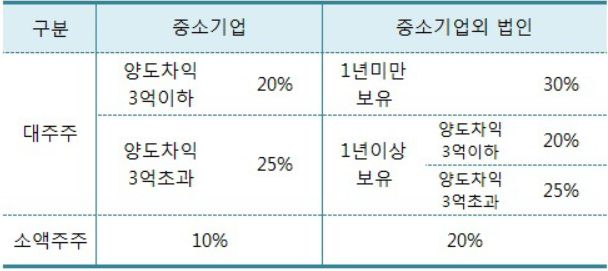

국내 주식에서 매매로 인해 발생한 차익은 과세를 내지 않지만, 세법상 대주주 요건을 만족하게 된다면 매매에 있어서도 상당한 세금을 내야하게 된답니다.

양도소득세 부과액은 양도차익의 22~33%를 부과하고 있어 상당히 큰 금액이 세금으로 지출하게 됩니다.

기존 주식 양도소득세 부과 기준 주식 보유액은 15억에서 10억원으로 하향 조정했으나 이번에 또 한차례 큰폭으로 3억까지 하향조정하려하는 정부의 입장입니다.

즉, 이는 한 종목의 주식을 3억원 이상 보유하고 있다면 매도차익에 대해 최소 20% 양도차익이 발생한다면 이 중 25%를 양도소득세로 내야한다는 것입니다.

이 와중에 대주주 요건에는 본인 뿐만이 아니고, 배우자 부모 조부모 자녀 손자 등 모든 가족을 포함한 주식을 하나로 합쳐 3억원이 넘으면 대주주 요건이라고 억지를 부려 어떻게든 주식 양도소득세를 뜯으려는 악한 개정이 이뤄지고 있습니다.

예를 들어 아버지가 삼성전자를 1억원 내가 삼성전자를 1억원 아들이 삼성전자를 1억원가량 보유하고 있다면 세 명 모두가 대주주로 인정되어 수익에 대한 양도소득세를 지불하게 되는 것입니다.

이러한 어이없는 정부의 개정안으로 인해 국민들이 주식 투자를 꺼려하게 되지는 않을까, 이로 인해 나아가 기업에 대한 투자가 줄어들고 결국에는 국가의 발전에 부정적인 영향을 미치지는 않을지 심히 염려되는 개정안이라고 생각됩니다.

현재 많은 국민청원 덕분에 청와대에서의 개정 주식 양도소득세에 대한 답변이 어떻게 돌아올지 기다려지게 됩니다.

댓글